2012年11月06日 来源:新浪财经

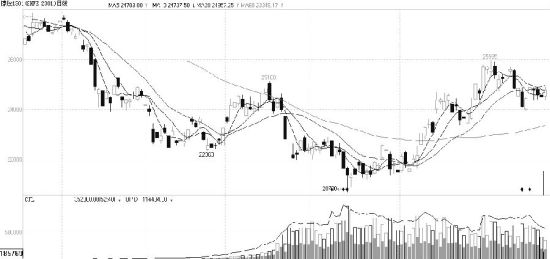

沪胶8月14日创出年内新低20700后,受产胶国政策干预影响,上涨大门开启,近两个月内,涨幅达到20.74%,但在面临26000这一整数关口时,遇阻回落,至24000企稳后,欲再创一波涨势。但在行情上攻过程中,多头放量并不明显,空头打压积极,多空博弈激烈。笔者认为,后期沪胶将以振荡下行为主。

产胶国干预政策“雷声大雨点小”

今年橡胶(23755,-845.00,-3.43%)价格偏低,产胶国为了弥补损失,频频干预胶市,但从产胶国的行动来看,则为“雷声大雨点小”。印尼橡胶行业协会宣布,自今年10月到明年3月,将削减天然橡胶出口量11.7万吨,但相较于今年预计出口的216万吨,影响甚微。泰国政府干预胶市的措施虽频繁,但效果也不好。市场普遍认为,产胶国的干预政策只是“隔靴搔痒”,胶市供应过剩局面将继续存在。

供应充足,胶价重心下移

海关总署最新公布的数据显示,9月份进口天然橡胶21万吨,同比增加9.6%,进口量增加对国内橡胶价格造成巨大压力。从青岛保税区库存看,截至10月中旬,保税区库存仍高达25.39万吨,逼近历史高位,且在经历过双节之后,仍未出现明显的下降。从全球看,天胶主产国种植及收割面积稳步攀升,随着种植技术的改良以及当地对天胶种植面积的拓展,产胶国天胶产量自2009年至今呈现稳步上升的态势,10月11日泰国政府称泰国橡胶库存已经自9月中旬的10万吨调增一倍至20万吨,表明橡胶供应仍很充裕。目前产胶国虽已进入产胶淡季,季节性因素使得天胶价格存在走高要求,但供应较为充足则使得这一影响因素弱化。

需求不济,胶价振荡下行

天然橡胶的主要需求产品为轮胎,汽车的销售量直接影响到天胶的价格。国内9月汽车产销整体表现不理想,累计增速在连续8个月提高后首次出现回落,并再次低于上年同期水平。当月汽车产销166.09万辆和161.74万辆,比上月分别增长10.6%和8.2%,销售比上年同期下降1.8%。市场原本对“金九银十”抱有较高的预期,而车市9月份的表现则击破了市场的“金九”梦。11月1日,欧盟正式实施轮胎标签法规,该法规的核心为推广绿色轮胎,这对中国的轮胎企业是一个严峻的考验。近年来,我国出口欧盟的轮胎量逐年递增,2011年我国向欧盟出口的轮胎量占轮胎总出口量的18.43%,而据相关调查显示,我国轮胎行业约30%的载重胎还达不到欧盟第一阶段滚动阻力的最低要求,70%达不到欧盟第二阶段滚动阻力的最低要求,也就是说我国有将近一半的轮胎达不到欧盟标签法的标准,轮胎业出口面临挑战。

总之,欧元区经济依旧疲弱,美国经济复苏情况也不如人意,国内经济增速持续下滑,整体宏观经济环境并不乐观。尽管产胶国频频出台政策干预胶市,希望给予胶价支撑,但当前胶市供应过剩局面难以改变,沪胶仍存回落空间。

文章链接:http://finance.sina.com.cn/money/future/fmnews/20121101/000013541657.shtml