2014年2月24日 文章来源:中商情报网

全钢子午胎下游主要为卡客车公路运输等工业需求,其中货运占80%,客运占20%。由于中国货运业特有的“超载”国情,国外品牌产品无法满足用户需求,因此形成了一个特殊的市场格局,即国内运输市场80%以上由国产全钢品牌占据。国内公路运输业景气程度将是全钢子午胎的主导因素。根据Wind数据测算,公路运输量与GDP的相关系数为0.97,呈现高度相关。随着我国GDP增速的放缓,公路运输量和载重车销量增速均在2008年经济危机后有一定下滑。以最为直观的上市公司交通量测算,长三角繁忙的沪杭甬高速15吨以上重卡交通量2012年仅为4.2万次/年,仍未达到2007年水平的4.9万次/年。我们预测,随着我国经济增长模式转变和增速放缓,未来以中国市场为主导的全钢子午胎需求将在短期内保持疲弱。

巨型子午胎是轮胎家族中的高端产品,主要配套装备为超大型矿山机械和超大型农机。其具有体积质量大(最大外径4米、质量5吨)、不间断工作时间长(365天/24小时,除维修时间外不停运转)、工作条件苛刻(最大单胎负荷可达100多吨,工作路面碎石多)等特点,具有很高的技术门槛。目前全球巨胎市场由普利司通、米其林、固特异、横滨等国外品牌垄断,产品毛利率达60-80%。随着中国矿业资源集中度提高,矿山设备大型化、超大型化已经成为行业发展方向。2007-2012年,中国大型矿山机械的台数由不足400台发展到2400多台,按每辆机械配备6条轮胎、每条轮胎使用寿命为6个月计算,年消耗巨胎2.9万条,目前其中80%以上依赖进口。未来随着矿业资源利用和作业效率要求的不断提升,大型矿山机械需求将进一步增加,进口替代市场份额可观,以平均价格50万/条测算,市场规模约为150亿元。另一方面,十八届三中全会后集约型的机械化大农业可能成为新趋势,大型农业机械发展空间巨大,也为高端巨型胎需求提供了新的增长点。目前我国能够生产巨型轮胎的不超过8家,且大多集中在中等尺寸和中低附加值产品,技术突破后的市场发展潜力十分可期。

随着中国经济发展方式的转变,中低端需求增速将逐步放缓,靠规模扩张的粗放式发展将面临挑战,而技术主导的高端制造将引领产业升级。

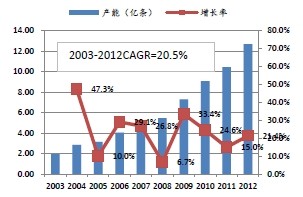

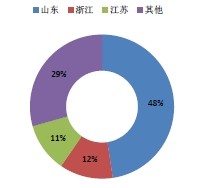

2003-2012年中国需求的高速增长也促进了轮胎投资和产能的扩张,十年间产能复合增长率高达20.5%,综合比较高于需求增速的18.5%。近期投资增速相对放缓,但2014年计划新建或者投产的产能为1.8亿条,预计比2013年增长12%。产能增长带来较为严重的结构性问题:1)产品结构过剩,新增产能主要集中于技术门槛较低的中低端全钢子午胎;2)地域结构过剩,主要产能集中于山东省,同质化竞争激烈,仅广饶一个县,集中全中国25%的产能。

图1:2003-2012年中国轮胎产能增长

图2:中国主要轮胎产能分布

由于天然橡胶与合成橡胶合计约占轮胎总成本的70%,而合成橡胶是天然橡胶的替代产品,价格走势长期跟随天然橡胶。因此天然橡胶的价格周期走势对轮胎成本合毛利起决定性因素。

表1:轮胎产品成本构成一览表(元)

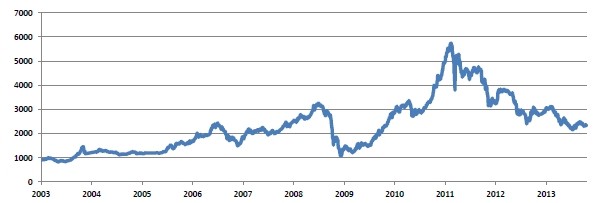

天然橡胶具有农业产出、工业需求、金融定价的三重属性。过去十年间,中国需求市场高速扩张带来的全球结构性缺口飙升和天然橡胶农业产出增长滞后的矛盾,经过金融市场的放大效应,造就了天然橡胶价格的大牛市。价格从2003年的900美金/吨触及2010年的6000美金/吨,七年翻七倍,年复合增长率高达30%。2011年以后,伴随中国需求高增长预期的破灭和供应能力的逐步释放,价格从高位跌落,步入近三年的熊市。目前天然橡胶价格在全球平均成本线2000美金/吨附近徘徊。

图3:2003-2013年全球天然橡胶价格走势(美元/吨)

天然橡胶作为长期作物,一般定植后6-9年才能够开割,整体割胶寿命为25年左右,割胶初期只能达到正常开割时的25-50%,其供应端为农业生产,调节能力滞后。2006年开始,天然橡胶的高毛利推动越南、泰国北部、中国大幅度增加天然橡胶的种植面积。鉴于天然橡胶的生长周期限制,这部分种植面积主要集中在2012年开始开割,逐渐补平了全球橡胶的供应的缺口。而以中国轮胎工业为代表的需求增速放缓,导致全球出现供略大于求的局面。根据国际橡胶研究组织(IRSG)统计,2012年全球天然橡胶供应量为1133万吨,需求量为1103万吨,供大于求30万吨,占总需求3%。

假设平均定植开割年限为6年,亩产量为全球平均年化亩产100公斤/亩,根据2006年后的全球新种面积计算,以2012年全球天然橡胶供应1132.9吨为基数,假设全球天然橡胶需求增长为5%,未来6年内的供需预测如下:

表2:未来5年全球天然橡胶供需平衡预测

综上,目前全球的天然橡胶供需呈现供应略为过剩的局面,并将在短期内(2-3年)维持,若全球需求5%左右增长,供需拐点预计在2015年附近发生。同时由于割胶工作属于农业劳作,其劳动产出率直接与天然橡胶价格挂钩,若天然橡胶价格长期低于其成本线,割胶工的转岗将成为另一个制约产能释放的重要因素,直接导致现有种植面积单产下降,产能收缩。因此,我们判断:即使未来两年会有部分新兴种植面积的产能释放,天然橡胶价格也不会长期低于其成本线,短期内(2-3年)天然橡胶价格将保持在全球成本均线2000美金/吨附近波动。

文章链接:http://www.askci.com/news/201402/12/1217503936014.shtml